インボイス(適格請求書)とは何か

インボイス(適格請求書)とは売手が、買手に対し正確な適用税率や消費税額等を伝えるもの。既定のデータが記載された請求書や納品書その他これらに類する書類を指します。請求書や納品書、領収書、レシート等、書類の名称は問いません。

インボイスを交付できるのは、事前に登録申請して登録を受けた適格請求書発行事業者に限られます。

1,【売上】請求書入力について

1-1売手側

売手である登録事業者は、買い手である取引相手(課税事業者)から求められたときはインボイス(適格請求書)を交付しなければなりません。

- 適格請求書発行事業者には、原則以下の義務が課されます。

- ①適格請求書の交付

- ②適格返還請求書の交付

- ③修正した適格請求書の交付

- ④写しの保存

1-2買手側

買手は自らが作成した仕入明細書等のうち、必要な事項が記載されたインボイスを保存することで、仕入税額控除の適用を受けることができます。

- 仕入額控除には以下の要件があげられます。

- ・一定の事項を記載した帳簿及び適格請求書などの請求書等の保存が仕入額控除の要件となります。

- ・免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは原則として仕入額控除の適用を受けることはできません。

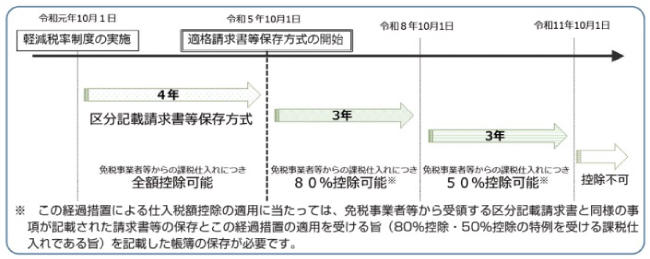

2,インボイス制度までのスケジュール

適格請求書保存方式の開始後は、免税事業者や消費者など、適格請求書発行事業者以外の者(以下「免税事業者」といいます)から行った課税仕入は、原則として仕入税額控除の適用を受けることができません。

ただし、制度後6年間は免税事業者からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

3,インボイス制度への対応

3-1インボイス制度の建設業への影響

建設業界では一人親方など個人事業主や業者間での取引が多くあります。

売上1000万以下の免税事業者はインボイス制度の対象者ではありませんが、制度が開始すれば取引先が制度の対象となる課税事業者との取引を優先させる可能性があります。

3-2電子帳簿保存法

インボイス制度においては、発行者側に取引先の求めに応じた適格請求書の交付、写しの保存が義務づけられています。免税事業者との取引は仕入れ額控除の適用外となるため、免税事業者と課税事業者の請求書を区分して管理することが求められます。

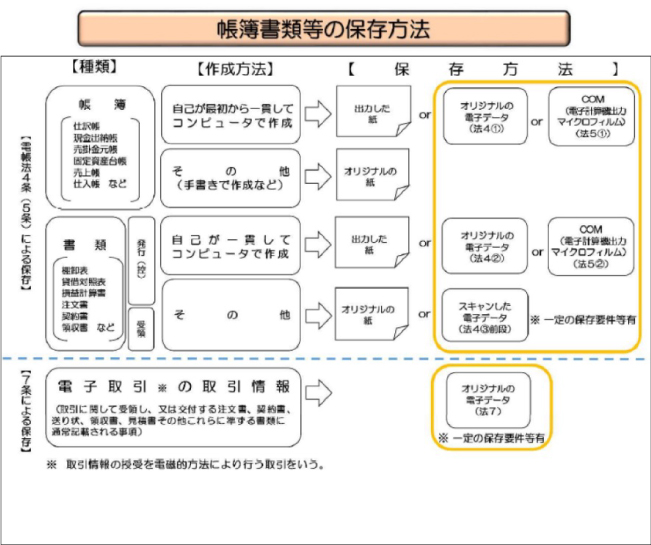

請求書の保存において電子データで帳簿書類を保存する場合、電子帳簿保存法で定められた要件を満たすことで電子での帳簿書類の保存が可能となります。

令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えありません。(事前申請等は不要)

令和6年1月からは保存要件に従った電子データの保存が必要ですので、そのために準備が必要です。